En quelques mots

Avec la loi du 25 juin 1999 relative à l’épargne et à la sécurité financière, les Caisses d’Epargne adoptent le statut de banques coopératives à vocation universelle.

Notre gouvernance coopérative

Le modèle de gouvernance des Caisses d’Epargne est « dualiste » : les pouvoirs entre fonctions de gestion et celles de contrôle sont séparés.

Chacune de nos banques coopératives est dirigée par un directoire qui assure la gestion de sa Caisse d’Epargne. Ce directoire définit la stratégie de développement de l’entreprise, propose des objectifs et des actions, et organise leur mise en œuvre.

Le directoire est placé sous le contrôle du Conseil d’Orientation et de Surveillance (COS). Selon les principes de la coopération, ce Conseil est composé de salariés, de représentants des collectivités territoriales et d’administrateurs de Société Locale d’Epargne (SLE) représentant les clients sociétaires.

Être coopératif, ça fait la différence

Pour lire cette vidéo YouTube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

Découvrez les grandes dates de notre histoire coopérative

___________________

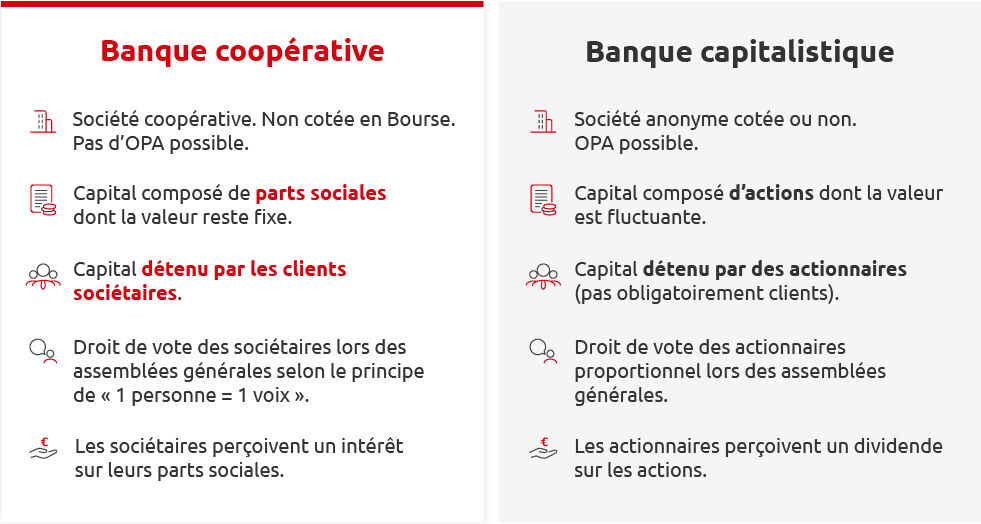

Quelles différences avec une banque capitalistique ?