POURQUOI LA FISCALITÉ DE L’ÉPARGNE EST-ELLE SI COMPLEXE ?

Lorsqu’il décide de taxer davantage un produit qu’un autre, ou de proposer un traitement fiscal privilégié sous certaines conditions, le législateur cherche à combiner plusieurs objectifs :

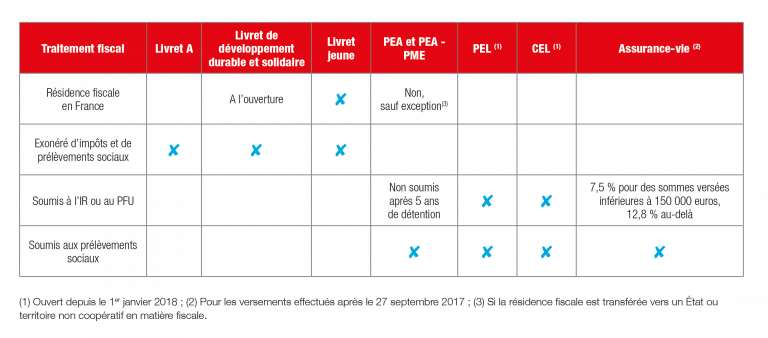

- Un objectif social, celui d’encourager les Français à épargner. C’est cette ambition qui explique le fait que la fiscalité puisse être allégée, voire nulle, sur les produits d’épargne les plus simples (livret A, livret jeune ou livret d’épargne populaire). Pour aller plus loin, les pouvoirs publics peuvent souhaiter inciter les ménages à lisser leur revenu au cours de leur vie, en utilisant l’épargne en vue de dépenses futures, par exemple en vue de la retraite, à travers des produits comme l’assurance-vie, le plan d’épargne salariale, ou encore pour accéder à la propriété, comme le plan épargne logement, qui fut par le passé exonéré d’impôt pendant 12 ans.

- Un objectif économique, car l’épargne, qui stabilise au sein du système bancaire d’importantes liquidités, est aussi un levier au service de la croissance qui permet de financer l’investissement de long terme. C’est pourquoi les pouvoirs publics souhaitent encourager certains types d’épargne en vue de les flécher sur des investissements de long terme (comme le livret A qui permet de financer le logement social ou le PEA/PEA-PME qui contribue au financement des entreprises), ou encore sur des objectifs politiques particuliers (comme le livret de développement durable et solidaire).

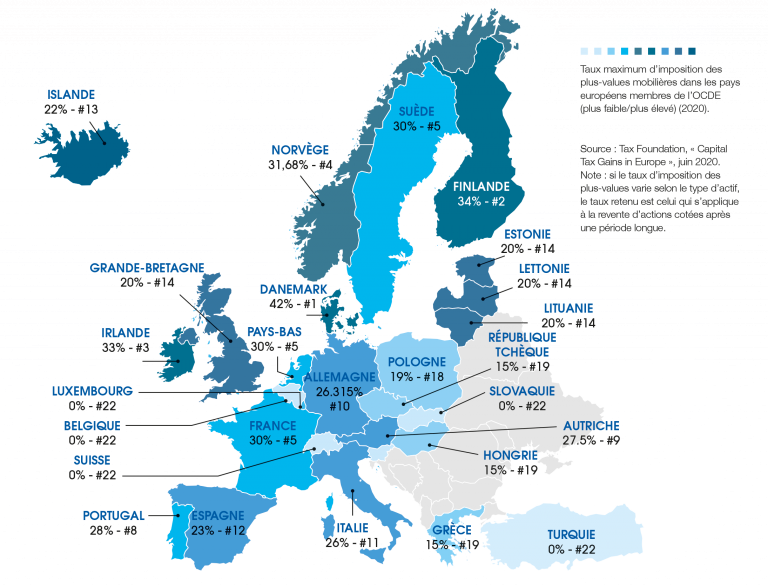

LE TAUX MAXIMUM D’IMPOSITION DES PLUS-VALUES MOBILIÈRES EN EUROPE EN 2020

Avant la crise, la France se situait à peu près dans la moyenne européenne. Est-ce qu’un retour de balancier sera permis par la mise en place du prélèvement forfaitaire unique (PFU) ? Rien n’est moins sûr. Si l’on compare, par exemple, les taux de prélèvement actuellement en place entre pays européens, on constate que, même en ayant été plafonnée à 30 %, l’imposition des plus-values continue de placer la France dans une fourchette haute, au même niveau que la Suède par exemple. Seuls les pays scandinaves affichent un taux supérieur (le record étant détenu par le Danemark à 42 %), quand l’Allemagne est à 26,73 %, l’Espagne à 23 % et le Royaume-Uni à 20 %.

Également, la hausse concomitante des prélèvements sociaux a contrebalancé, au global, l’allègement permis par le PFU : le poids global de la fiscalité (IR plus prélèvements sociaux) serait ainsi resté stable, de 30,1 % à 30 % entre 2010 et 2018, avec l’entrée en vigueur du PFU. Celui-ci ne constitue donc pas, en agrégé, un allègement relatif de la fiscalité de l’épargne des ménages français.

LA RÉVOLUTION DU PRÉLÈVEMENT FORFAITAIRE UNIQUE

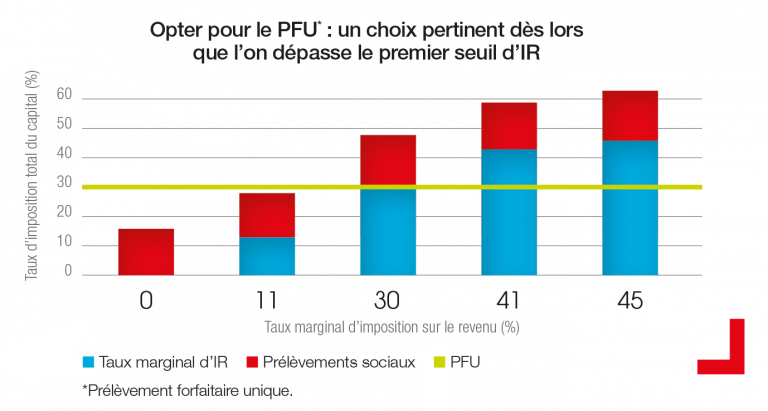

Promesse de campagne de plusieurs candidats aux dernières élections présidentielles, le prélèvement forfaitaire unique (PFU), parfois appelé flat tax, est une mesure de simplification majeure de la fiscalité du capital. Introduite en 2018, elle intègre l’impôt sur le revenu (IR) et les prélèvements sociaux à travers un taux unique de 30 % (remplaçant les abattements préexistants) sur les revenus des biens mobiliers des personnes physiques.

Jusqu’alors, les revenus de l’épargne étaient par défaut soumis à une imposition au barème progressif de l’IR avec un taux maximum de 45 %, puis aux prélèvements sociaux de 15,5 %. Le PFU est applicable à la plupart des revenus mobiliers perçus depuis le 1er janvier 2018 (ou, pour l’assurance-vie, les plus-values constatées sur des primes versées depuis le 27 septembre 2017) : ces nouvelles règles n’ont pas eu d’effet rétroactif. Certains supports n’étaient pas concernés par l’impôt sur le revenu et ne le sont pas plus par le PFU (épargne réglementée notamment).

Le PFU profite à ceux dont le taux d’imposition marginal sur le revenu est supérieur à 11 % ; les autres continuent d’être imposés sur leurs revenus des biens mobiliers au taux marginal d’impôt sur le revenu auxquels s’ajoutent les prélèvements sociaux (17,2 %).

COMMENT SE SITUE LA FRANCE PAR RAPPORT À SES PARTENAIRES EUROPÉENS ?

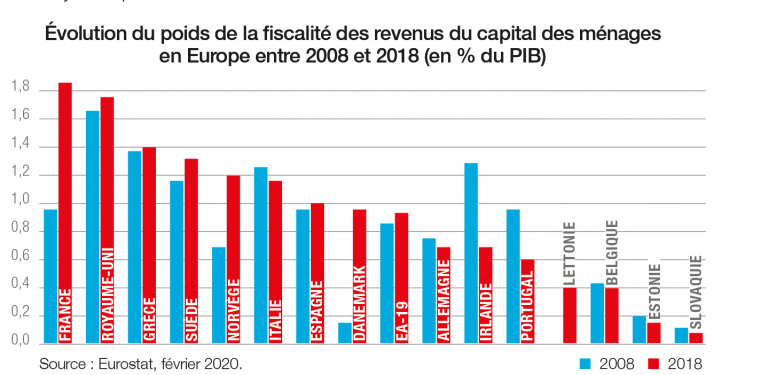

La fiscalité de l’épargne s’est fortement alourdie depuis la crise de 2008, plaçant la France en tête au sein de l’Europe. En 2018, nous sommes le pays européen qui consacre la plus grande part de sa richesse nationale aux impôts sur les revenus du capital des ménages. C’est le résultat d’un alourdissement progressif de la fiscalité de l’épargne, la France détenant le record de la plus forte progression depuis la crise économique de 2008.

Il ne s’agit pas simplement du reflet d’une pression fiscale globalement plus importante en France : la part des recettes fiscales françaises provenant de la fiscalité de l’épargne des ménages a doublé en dix ans et distingue, encore une fois, le système français de ses partenaires européens – seul le Danemark a connu une telle dynamique.

LA FISCALITÉ DE L’ÉPARGNE : L’EXCEPTION FRANÇAISE

Jusqu’au prélèvement forfaitaire unique (PFU), qui, rappelons-le, n’a aujourd’hui d’effet que pour les contribuables dont le taux marginal est supérieur à 11 %, la France était le seul pays européen à appliquer le barème progressif de l’IR aux revenus du capital des ménages.

Nos partenaires européens appliquent pour la plupart un taux fixe, similaire pour tous les contribuables. C’est le cas par exemple de l’Allemagne, de la Belgique, de l’Italie et de tous les pays scandinaves. Ces derniers ont, en effet, au début des années 1990, fait le choix de simplifier de manière drastique leur système d’imposition sur l’épargne, approche suivie par l’Espagne en 2006 et l’Allemagne en 2009.

Aussi, le choix d’une fiscalité différenciée par type de revenu du capital et par produit est très caractéristique du système français. Ainsi, en Allemagne, en Espagne, en Italie ou encore en Suède, c’est le même taux qui s’applique pour les intérêts, les dividendes et les plus-values mobilières. Le concept de l’épargne réglementée, combinant fiscalité allégée et rendement protégé, constitue en soi une exception française.