UNE ÉPARGNE EN AUGMENTATION POUR LA PLUPART DES MÉNAGES

Durant le printemps et l’été 2020, quel que soit leur niveau de revenus, les ménages français ont accumulé de l’épargne sur leurs comptes bancaires et livrets d’épargne. Cependant, pour ceux dont l’activité et les revenus ont été fortement affectés par la crise, l’épargne a diminué.

LES CAUSES DE CETTE AUGMENTATION

La crise sanitaire a été la source d’une augmentation de l’épargne de l’ensemble des ménages du fait :

- Des mesures d’urgence prises par l’État pour soutenir le revenu disponible, notamment le dispositif d’activité partielle et les aides du fonds de solidarité.

- De la réduction de certaines dépenses contraintes, dont le transport et la garde d’enfants.

- Des contraintes à la consommation causées par les mesures sanitaires, à savoir les fermetures administratives des centres de loisirs et culturels, ainsi que des établissements d’hôtellerie et de restauration.

Ce surcroît d’épargne a été conservé pour l’essentiel dans les comptes courants et les livrets d’épargne.

DES SITUATIONS QUI RESTENT CONTRASTÉES

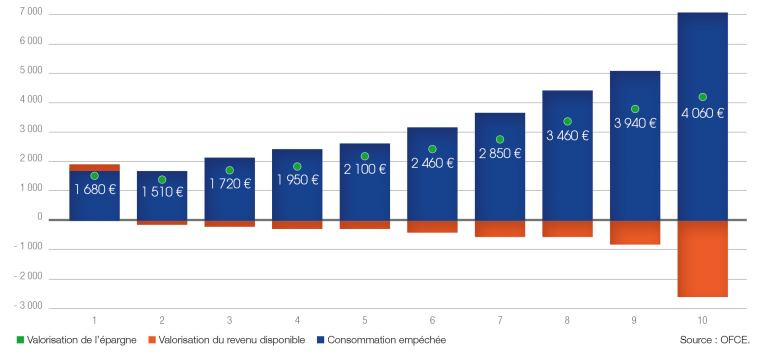

Le surcroît d’épargne ne se limiterait pas aux ménages les plus riches. En exploitant des enquêtes historiques sur le revenu et l’épargne, ainsi que des données récentes, l’OFCE a estimé que les ménages ont épargné au 2e trimestre 2020, en moyenne, entre 1 510 € (2e décile) et 4 060 € (pour les plus aisés).

Cette épargne « forcée » résulterait tant des entraves à la consommation, causées par le confinement, que des impacts limités, en moyenne, sur le revenu disponible. Ces impacts sont néanmoins substantiels pour les salariés soumis à l’augmentation du chômage et de l’activité partielle, pour les actifs non-salariés, et pour les ménages dont une part importante des revenus est issue du capital. Ceux-ci ont subi des baisses sensibles de leur revenu disponible ; ils ont ainsi davantage consommé qu’accumulé de l’épargne. Ces estimations sont confirmées par les déclarations de ménages à une enquête de l’INSEE.

Graphique : Evolution de l’épargne des ménages en fonction de leur niveau de vie, entre le 17 mars et le 5 juillet 2020 (en € par ménage)

Les ménages français n’ont jamais perçu, en moyenne, leur capacité d’épargne à un niveau aussi haut depuis 1970, qu’en juin 2020. Ces déclarations des ménages sont contrastées, selon le degré d’exposition à la crise sanitaire de l’emploi et des revenus : « les salariés déclarent plus fréquemment que les indépendants et chefs d’entreprise une augmentation de leur capacité d’épargne. […] Parmi les salariés, les CDI et les temps complets ont déclaré plus fréquemment que les CDD et les temps partiels une augmentation de leur épargne.» (INSEE : Point de conjoncture du 8 juillet 2020).

UN PHÉNOMÈNE QUI NE CONCERNE PAS QUE LA FRANCE

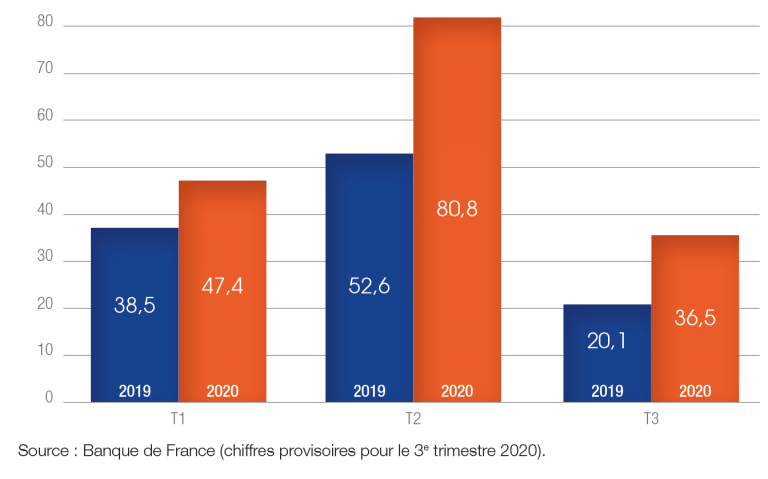

Les ménages en France ont plus épargné pendant les deux premiers trimestres de l’année 2020, qu’à la même période en 2019. Ainsi, les montants placés sont nettement supérieurs au 1er semestre 2020 qu’au 1er semestre 2019.

Graphique : Flux trimestriels des principaux placements financiers (en Md€)

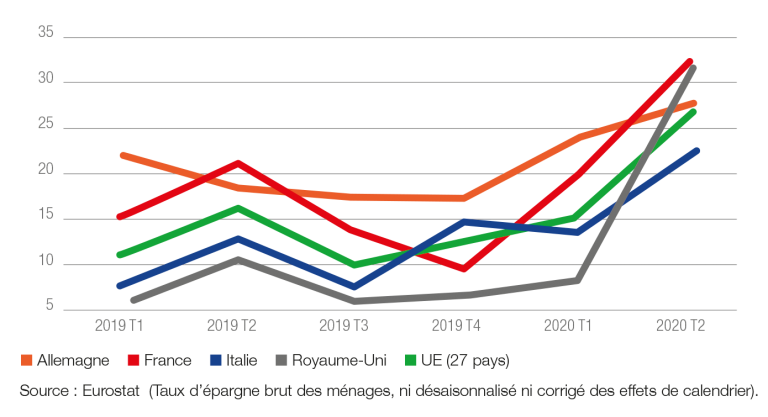

Une augmentation de l’épargne des ménages a aussi été constatée dans les autres États européens au premier semestre 2020. Les ménages français ont relativement plus épargné par rapport à leurs revenus que la moyenne des pays de l’UE, mais moins que les ménages irlandais, néerlandais et belges.

Graphique : Taux d’épargne brut des ménages en Europe (en % du revenu disponible)

UNE ÉPARGNE ACCUMULÉE SUR LES PLACEMENTS LIQUIDES

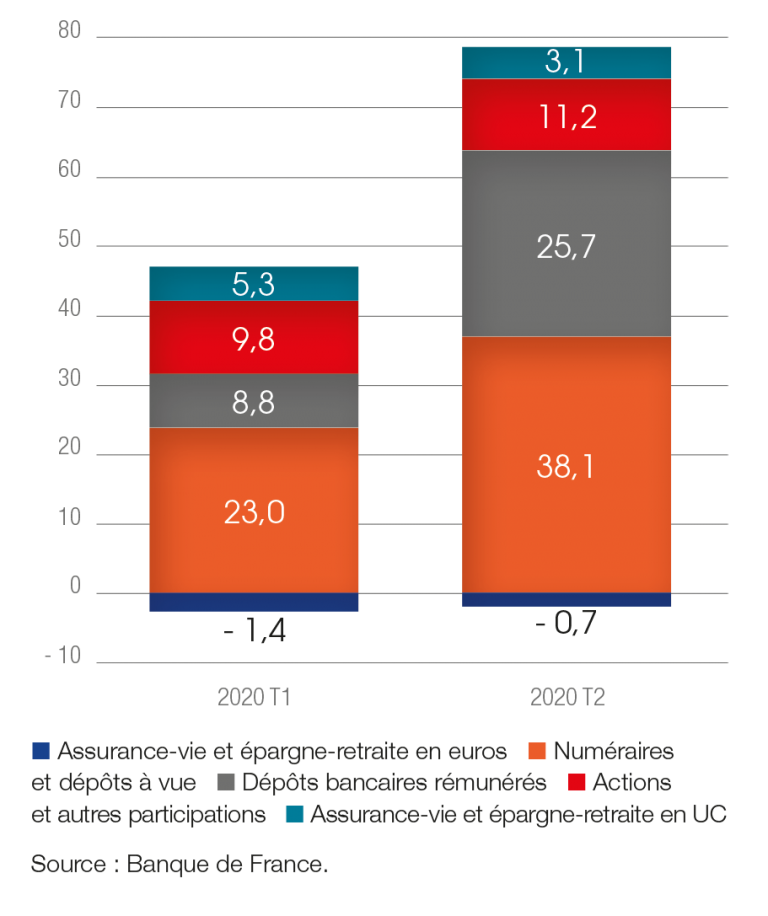

Pendant le 1er semestre 2020, les ménages ont abondé leurs principaux placements, à l’exception des fonds en euros des assurances-vie.

Au bilan, l’ensemble des ménages a accumulé une épargne disponible de 117 Md€, entre mars et septembre 2020. Ces 117 Md€ ont augmenté l’encours des comptes courants (56%) et des livrets d’épargne (35%).

Si l’on tient compte de l’augmentation de l’encours des crédits bancaires (36 Md€), l’épargne nette des ménages n’a augmenté que de 81 Md€ entre mars et septembre 2020.

Graphique : Flux trimestriel des principaux placements financiers des ménages aux 1er et 2e trimestres 2020 (en Md€)